SÉRIE REFORMA TRIBUTÁRIA: Qual a linha do tempo das mudanças e quando os novos tributos passam a ser exigidos?

15/12/2025

Entenda a linha do tempo das mudanças e quando os novos tributos passam a ser exigidos.

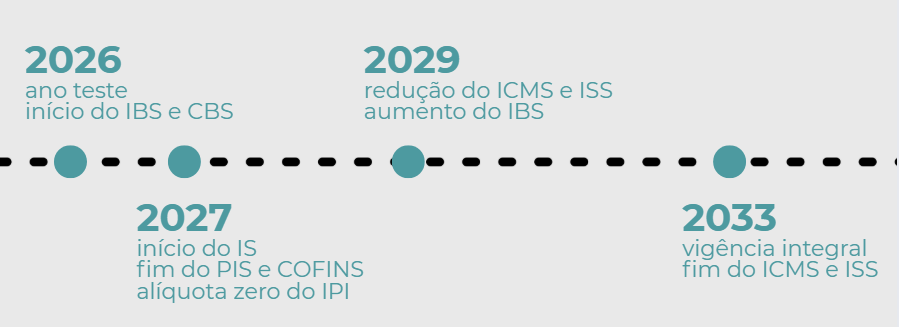

2026 – O ANO TESTE

A partir de 2026, inicia-se a fase prática de transição, com a cobrança simultânea do IBS e da CBS em alíquotas reduzidas, apenas para fins de teste e calibração.

O IBS passa a ser exigido com alíquota estadual de 0,1%, sendo a arrecadação integralmente destinada ao financiamento do Comitê Gestor do IBS e à composição do Fundo de Compensação de Benefícios Fiscais ou Financeiro-Fiscais do ICMS.

Paralelamente, a CBS é cobrada pela primeira vez com alíquota única de 0,9%.

Desse modo, a alíquota global – soma das alíquotas do IBS e da CBS – será de 1%.

EM 2026 O FOCO NÃO É A ARRECADAÇÃO

Apesar da incidência do IBS e da CBS em 2026, o foco do ano teste não é a arrecadação, mas entender, na prática, os efeitos da cobrança dos novos tributos.

A ideia, ao que parece, é não gerar um aumento na carga tributária, tanto que os valores recolhidos a título de IBS e CBS poderão ser compensados com o PIS e a COFINS ou, na falta de débitos suficientes, com outros tributos federais, admitindo-se ainda o ressarcimento em até 60 dias.

Além disso, fica dispensado o recolhimento do IBS e da CBS para os contribuintes que cumprirem as obrigações acessórias, o que reforça o caráter essencialmente operacional dessa primeira etapa.

OBRIGAÇÕES ACESSÓRIAS PARA 2026

O Comitê Gestor do IBS e a Receita Federal publicaram, em 02/12/2025, o Comunicado Conjunto n.º 01/25, que estabelece as obrigações acessórias que devem ser cumpridas pelos contribuintes a partir de 01/01/2026.

Dentre elas estão:

- emissão de documentos fiscais eletrônicos (NF-e, NFC-e, CT-e, NFS-e, NF3e, BP-e etc.) com destaque da CBS e do IBS conforme os novos leiautes;

- entrega das Declarações dos Regimes Específicos (DeRE) e as declarações de plataformas digitais, à medida que forem sendo disponibilizadas;

- a partir de julho de 2026, a inscrição das pessoas físicas contribuintes de CBS/IBS no CNPJ para fins de apuração.

2027 e 2028 – FIM PARA UNS, INÍCIO PARA OUTROS

Nos anos de 2027 e 2028, o IBS passa a ser cobrado à alíquota estadual de 0,05% e municipal de 0,05%, mantendo, na prática, a mesma carga total de 0,1% iniciada em 2026, mas agora fracionada entre Estado e Município.

Já a CBS deixa de operar apenas com a alíquota reduzida de 0,9% e passa ao regime de alíquota de referência, que será definida por resolução do Senado Federal.

Além da incidência do IBS e da CBS, a partir de 2027 começa a incidir o Imposto Seletivo sobre as operações com bens e serviços prejudiciais à saúde e ao meio ambiente.

Apesar da incidência dos novos tributos, o PIS e a COFINS serão extintos e a alíquota do IPI será reduzida a zero, exceto para os bens fabricados na ZFM.

2029 a 2032 – O IBS COMEÇA A GANHAR FORÇA

A partir de 2029, o IBS deixa de ser cobrado de maneira simbólica e passa, gradualmente, a substituir o ICMS e o ISS.

Assim, entre 2029 e 2032, a carga tributária sobre o consumo vai se deslocando gradualmente do ICMS e ISS para o IBS, com ajustes anuais de alíquota para manter o nível de receita previsto.

Haverá, portanto, uma redução escalonada do ICMS e do ISS, com o aumento gradual do IBS.

No mesmo período, a CBS permanece operando com sua alíquota de referência recalibrada.

Os benefícios fiscais de ICMS e ISS serão garantidos até 2032, mas também sofrerão uma redução gradual a partir de 2029.

2033 – APLICAÇÃO PLENA DA REFORMA TRIBUTÁRIA

Em 2033, o ICMS e o ISS serão extintos definitivamente e o consumo passará a ser tributado exclusivamente pelo IVA-dual instituído pela Reforma Tributária, ou seja, pelo IBS e pela CBS.

ACOMPANHE NOSSA SÉRIE SOBRE A REFORMA TRIBUTÁRIA

A Reforma Tributária começará a surtir efeitos a partir do próximo ano (2026). Os contribuintes devem estar atentos para as novas regras, especialmente no ano teste, em que o cumprimento das obrigações acessórias será mais importante do que o próprio recolhimento dos tributos.

Voltaremos com a nossa série especial sobre a Reforma Tributária no próximo ano, abordando os principais pontos dos Regimes Específicos, iniciando pelas novas regras aplicáveis ao setor imobiliário.

Últimas publicações

São Paulo

Rua Jerônimo da Veiga, 164 – 4º andar

Itaim Bibi – 04536-900

(11) 3589-0341

Botucatu

Rua Dr. Ranimiro Lotufo, 27

Vila São Judas Thadeu – 18607-050

(14) 3813-3780