Lei n.º 14.973/2024: Transição para o fim da CPRB, Atualização de Bens e Regularização de Ativos

03/10/2024

Foi publicada, em 16 de setembro, a Lei n.º 14.973/2024, que estabeleceu um conjunto de alterações relevantes em matéria tributária, com especial destaque para a criação do regime de transição para o fim da desoneração da folha de pagamento (CPRB), bem como para a atualização de bens imóveis ao valor de mercado e a regularização cambial e tributária.

Importante destacar, ainda, que a referida lei é fruto do diálogo entre os Poderes Executivo e Legislativo, em decorrência da liminar proferida pelo Ministro Cristiano Zanin, do STF, na ADI n.º 7633, que discute a constitucionalidade da última prorrogação da desoneração em virtude de inadequação orçamentária.

Nesse sentido, o texto abaixo irá abordar os principais aspectos da referida lei, com enfoque nas mudanças introduzidas e seus impactos fiscais.

I. Regime de transição da CPRB (Contribuição Previdenciária sobre a Receita Bruta) – Desoneração da folha de pagamento

O primeiro capítulo da lei trata da criação do regime de transição para a reoneração da folha de pagamentos, com a extinção da contribuição previdenciária substitutiva prevista na Lei n.º 12.546/2011 (CPRB).

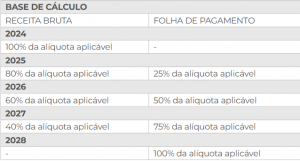

A lei garante a possibilidade de as empresas optarem pela desoneração, através da utilização da receita bruta como base de cálculo da contribuição previdenciária, em substituição à folha de pagamento, até 31 de dezembro de 2024.

A partir de janeiro de 2025, a transição se inicia, com a aplicação de alíquotas progressivas que culminam, em 2028, na totalidade das contribuições previdenciárias incidentes sobre a folha de pagamento.

A progressão da reoneração ocorrerá da seguinte forma:

Trata-se de um regime que foi estruturado para permitir uma transição gradual para o retorno ao regime tradicional de contribuição sobre a folha.

Trata-se de um regime que foi estruturado para permitir uma transição gradual para o retorno ao regime tradicional de contribuição sobre a folha.

II. Atualização de bens imóveis a valor de mercado

A Lei n.º 14.973/2024 também passou a permitir a atualização do valor de bens imóveis já declarados à Receita Federal do Brasil para o valor de mercado, tanto por pessoas físicas quanto por pessoas jurídicas.

Nesse sentido, haverá a tributação sobre a diferença entre o valor atualizado e o valor de aquisição. Para as pessoas físicas, o IR será calculado com a alíquota de 4%. Já para as pessoas jurídicas, o IRPJ terá a alíquota de

6% e a CSLL de 4%.

A Lei ainda estabeleceu que, no caso de alienação ou baixa de bens imóveis sujeitos à atualização antes de decorridos 15 anos após a atualização, o ganho de capital será calculado através da seguinte fórmula:

GANHO DE CAPITAL = VALOR DA ALIENAÇÃO [CUSTO DO BEM ANTES DA AVALIAÇÃO + (DIFERENÇA TRIBUTADA X PERCENTUAL)]

Os percentuais aplicáveis estão previstos nos incisos do parágrafo único do artigo 8.º da Lei n.º 14.973/24, variando de 0%, nos casos em que a alienação é realizada em até 36 da data da atualização, a 100%, quando a alienação ocorrer após 180 meses da data da avaliação.

Esse dispositivo visa a regularização de valores de imóveis nos balanços patrimoniais e na Declaração de Ajuste Anual, incentivando a conformidade tributária. Para tanto, a lei estipula o prazo de 90 (noventa) dias, ou seja, até 16/12/2024, para adesão e pagamento.

III. Regularização Cambial e Tributária (RERCT-Geral)

A lei também institui o Regime Especial de Regularização Geral de Bens Cambial e Tributária (RERCT-Geral), permitindo a regularização de ativos no Brasil e no exterior, que não foram declarados ou declarados de forma incorreta.

A adesão ao regime, que deve ser feita em até 90 dias, implica a declaração voluntária dos ativos e o pagamento de imposto de renda de 15% e multa também de 15% para regularização dos ativos. Ou seja, o RERCT-Geral traz condições mais vantajosas para regularização de ativos em comparação com as alíquotas normais.

IV. Transações de dívidas não tributárias

O Capítulo IV da lei expande a possibilidade de transações de dívidas não tributárias, especialmente aquelas inscritas em dívida ativa de autarquias e fundações públicas federais.

Assim, a Procuradoria-Geral Federal poderá propor transações em casos de relevante interesse regulatório, objetivando a manutenção de políticas públicas ou serviços essenciais prestados por essas entidades.

V. Transição para o fim da COFINS-importação

A Lei n.º 14.973/2024 também prevê a extinção gradual da COFINS-importação. A partir de 2025, haverá uma redução progressiva dessa contribuição sobre a importação de bens e serviços, com a sua eliminação completa prevista para 2028.

VI. Combate à fraude e controle de gasto público

A lei prevê medidas cautelares no âmbito do Instituto Nacional do Seguro Social (INSS) para prevenir fraudes no pagamento de benefícios previdenciários. Tais medidas incluem o bloqueio imediato de benefícios em casos de fraudes detectadas.

Além disso, a lei incorpora a utilização de biometria e a exigência de regularização cadastral de beneficiários como condições para a manutenção de benefícios sociais, garantindo um maior controle.

Nossos profissionais permanecem à disposição para esclarecer quaisquer dúvidas acerca da nova legislação.

Últimas publicações

São Paulo

Rua Jerônimo da Veiga, 164 – 4º andar

Itaim Bibi – 04536-900

(11) 3589-0341

Botucatu

Rua Dr. Ranimiro Lotufo, 27

Vila São Judas Thadeu – 18607-050

(14) 3813-3780